韓国のおすすめのATMの選び方、ATMを使う際の注意点を書いておきます。

韓国のどのATMが使いやすいのか

韓国のATM 使いやすさ比較表

今まで私が韓国で引出ししたATMをまとめてみました。(複数回引出ししている銀行は最新情報のみ)

海外旅行者からすると、上から4行(友利、新韓、KEBハナ、KB国民)が、仁川(インチョン)空港にATMがあるので見つけやすいのですが、お得さや使いやすさでは違いがハッキリしています。

どのATMでも最低引出額は同じ1万ウォン。それを考えると、韓国のATM選びで注意したいのは、次の3点になります。

・最大引出額(30万〜100万と差が大きい)

・ATMオーナー手数料(クレカなら取られない)

・悪質レート(DCC)の表示の有無

韓国のATMで一番注意したいのは、銀行ごとに最大引出額が違うことですね。ここは他国と大きく違う部分。KB国民銀行は最大30万ウォン(約3万円)。これはさすがに少なすぎです。

↑上の表を見ると、DCC悪質レートが出るATMや、ATMオーナー手数料の表示が出るATMが気になりますが、日本のクレカでの海外キャッシングの場合は、両方ともに回避方法があるので、ATMでクレカを使う予定の人は、そこまで気にしなくていいでしょう。

結論としては、↓この2つのATMは避けたほうがいいと言えます。

避けたほうがいいATM2つ

KB国民銀行のATM:約3万円までしか引き出せない

↑上の画像のように、仁川(インチョン)空港では、KB国民銀行ATMは、まぎらわしい位置にあるので注意。友利銀行ATMやKEBハナ銀行ATMの隣にまぎれてあるので間違えやすいです。私自身もKEBハナ銀行を使っているつもりでKB国民銀行ATMを触っていたことが何度かありました(笑)。ATMに表示してある名前をちゃんとチェックするようにしましょう。

※仁川(インチョン)空港ターミナル1のATMの場所の地図は下で紹介しています。

KEBハナ銀行のATM:DCC悪質レート表示&ATMオーナー手数料が高い

KEBハナ銀行ATMは、今のところ、DCC悪質レートを表示する韓国唯一の銀行ATMです。もちろんDCC悪質レートの回避方法(下で解説)はあるのですが、海外ATMに慣れていない人は、最初は利用を避けておいたほうが良いです。

銀行じゃないATMは、日本のカードが使えない率が高い?

これも私の経験からですが、駅やコンビニなどにある「銀行以外が運営しているATM」はエラーが出て引き出しできないことが多いです。それらのATMは韓国に銀行口座を持つ人専用のATMなのかもしれないですね。

なので、我々、日本からの海外旅行者は、↓下で紹介するようなでしょう。

おすすめ銀行ATMは、友利銀行、新韓銀行、IBK企業銀行

私が、海外旅行者の目から使いやすいと思う韓国ATMは、友利銀行、新韓銀行、IBK企業銀行の3つのATMです。友利銀行、新韓銀行の2行は、仁川(インチョン)空港にもあるので、特に使いやすいですね。

↓写真付きで紹介しておきます。

友利銀行(Woori銀行)ATM

友利銀行(Woori銀行)は、仁川空港の到着ロビーを歩くと、大きい看板で水色の「WOORIBANK」という文字が目立つので、一番見つけやすい銀行です。1回に最大100万ウォン(約10万円)まで引き出し可能。窓口が横にあるATMがトラブルがあったときにすぐに人を呼べるので安心です。ただし、友利銀行はATMのレシートを簡単に捨てるのは厳禁。レシートにカード番号情報が多く載っているので取り扱い注意です(下で解説)。

新韓銀行(Shinhan Bank)ATM

新韓銀行(Shinhan Bank)も、仁川(インチョン)空港にATMがあり、窓口が横にあるので使いやすいです。ただし、新韓銀行は、↑この写真のように、看板がハングル文字なので、少しわかりづらいのが不親切。ATMは、1回に最大70万ウォン(約7万円)まで引き出し可能です。

IBK企業銀行ATM

IBK企業銀行ATMは、仁川(インチョン)空港には無いのですが、ソウルの街を歩いていると結構目にするATMです。これもできるだけ、単独であるATMではなく、支店に付属しているATMを選ぶようにしましょう。そのほうがトラブル時にすぐ相談できますから。

↑これら3行が、海外旅行者におすすめの韓国ATMと言えます。

ただ、このおすすめATMも今後、変わっていくことが予想されます。KEBハナ銀行がATMオーナー手数料を値上げしましたが、他行も同じように値上げする可能性があるからです。

またそのへんの新しい情報が入りましたら、この記事をどんどん更新していきますね。

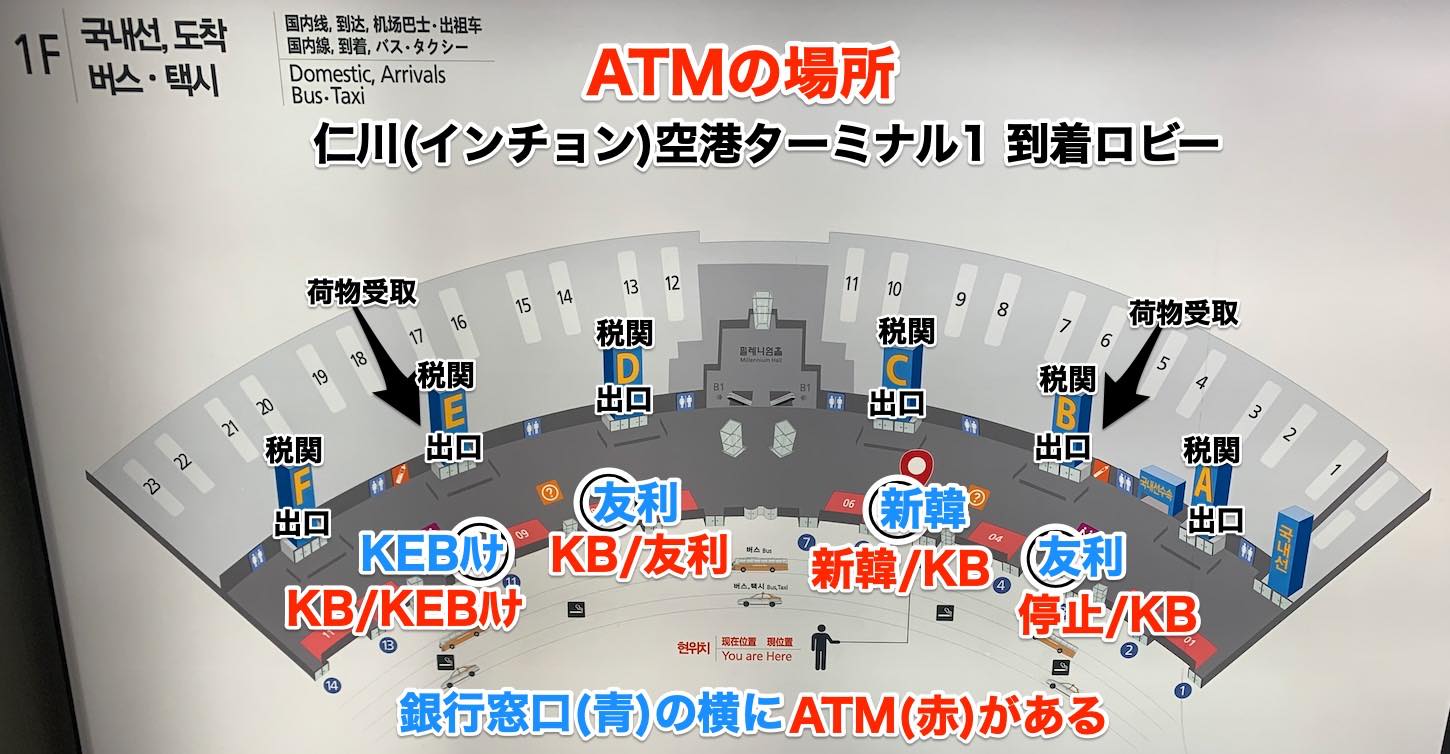

仁川(インチョン)空港ターミナル1(到着)のATM地図

↑仁川(インチョン)空港ターミナル1(到着)のATM地図を作ったので、載せておきます。(画像クリックで拡大)

上にも書きましたが、仁川(インチョン)空港のATMは、KB国民銀行のATMが他の銀行ATMと紛れているので注意してくだい。です。

次に、韓国ATMの基礎知識を知っておきましょう。

韓国のATMでかかる手数料。営業時間、金種、引出し最高額など

どの銀行ATMでも手数料とレートは同じ(クレカの場合)

日本のクレジットカードを使った韓国でのATM引き出し(=海外キャッシング)では、同じカードを使うなら、基本的には、どこの銀行のATMを使っても、レート&手数料は同じです。

海外ATM引出し時の手数料は、細かく言うと5つあります。

①両替手数料:Visa/Master/JCB/AMEXの両替レートの中に含まれている。通貨ごとに率が違う。

②海外ATM手数料:カード発行会社が取る(→取る会社/取らない会社一覧)。引出1万円超なら220円/回、1万円未満なら110円/回

③ATMオーナー手数料:銀行などATMの持ち主が取る(クレカは無料)。例 タイ220バーツ(約900円)

④利息、海外事務手数料:クレカは利息(1日約0.05%ずつ=繰上返済で減らせる)。デビット/プリカは海外事務手数料(3%など一定額=減らせない)

⑤繰上返済の手数料:国際電話代と振込手数料。ペイジー払い可能なアコム、セディナ、エポスなら無料。

①の両替手数料は、両替レートの中に含まれていて、国際ブランドによって決められます。VISAならVISAレート、MasterならMasterレート、JCBならJCBレートが採用されます。なのでATMによるレートの違いはありません。

②の海外ATM手数料は、カード会社が取るか取らないか決めている手数料なので、ATMによる違いはなし。④と⑤も同じくカード会社が取るものなので、ATMによる違いはありません。

③のATMオーナー手数料は、唯一、ATMの持ち主の銀行が取る手数料で、銀行ごとに金額が変わるのですが、クレカの海外キャッシングなら取られないので、関係なし。

ということで、クレカでの海外キャッシングの場合、韓国ではどのATMを使っても手数料は同じ、ということになるのです。

です。

デビットや外貨プリペイドカードは、③ATMオーナー手数料に注意

クレカとは違い、デビットカードや外貨プリペイドカードの場合は、③の3600ウォンなどのATMオーナー手数料がかかりますし(↓すぐ下で解説)、④の海外事務手数料も減らす手段がないので、その分、損になります。

ATMオーナー手数料は銀行ごとに金額が異なるので、金額が少ない銀行ATMを選べば少しだけ節約になります。

韓国ATMでは、③ATMオーナー手数料が銀行ごとに違う

↑表の真ん中にあるATMオーナー手数料は、ATMの持ち主である銀行が取る手数料です。韓国では全銀行が請求してきますね。

韓国のATMオーナー手数料は、少し前までは、金額は約3600ウォン(約360円)で、どの銀行も大体同じでした。しかし、2023年11月の調査でKEBハナ銀行が4200ウォンに値上げしていることが発覚。今後は、他行も値上げするかもしれないので、注意が必要です。

このATMオーナー手数料は、ネットで調べると様々な金額が出てきて情報が錯綜しています。これは、日本のカードを使っている人と、韓国のカードを使っている人では、ATMオーナー手数料の金額が違うためかもしれません(韓国に住んでいる日本人も多いですもんね)。当サイトでは基本的に私自身(=日本のカード利用者)がATM画面で見た金額を書いています。

ただ、このこれはクレカの海外キャッシングは「借金」の扱いで、「借金は利息と決められた手数料以外は請求してはだめ」というルールがあるからです。(レシートなどには出るのですが、実際にはカード会社の請求から除外されます)。なので、韓国でキャッシングするなら、クレジットカードでするのが得ですね。

韓国のATMの営業時間

ATMの営業時間は基本的に24時間で、どのATMも同じです。深夜発着の弾丸韓国旅行でもATMなら使えるので安心ですね。

韓国ATMで引出せるお札の金種は指定不可

韓国のATMで、引き出せるお札の金種が指定できるATMは、残念ながら、無かったです。

私はいつも少額なので、1万ウォン札を受け取っていますが、一度、「5万ウォン札が不足しています」という表示を見たことがあるので、5万ウォン札もATMで受け取れるようです。

韓国のATMの引出し最大額/最低額は?

韓国ATMの引出し最低額は1万ウォンで全銀行共通。引出し最大額は、↑このように30万〜100万ウォンと差があります。

エポスカードなど、1回ごとにATM手数料を取るカードの場合は、最大引出額が多い銀行ATMで、1回にできるだけ多く引き出すと節約になりますね。

韓国ATMのスペック比較は、以上です。

では次にATMのスペックとは別の部分、「どういうATMを選ぶのが安全なのか」を見ていきましょう。

韓国でATMを選ぶなら、安全なATM、助けが呼べるATMを選べ

安全なATMは空港と銀行にあるATM

です。↑この写真のようなATMですね。すぐに係員に相談できるから安心。また、近くにガードマンがいたり、人通りの多い場所のATMは、ATMにスキミング機械などを設置しづらいので、犯罪に遭いづらく、安全なATMと言えます。

↑この写真は、釜山空港のATMなのですが、窓口が横にありますし、また、人目も多いので犯罪もしにくく安心。理想的なATMです。

↓こういう。ガラスドアの中に防犯カメラがあり(ときには警備員もがいて)、犯罪を行いにくく、安全度が高いからです。(写真はIKB韓国企業銀行の支店入口。閉店後の時間だったので、シャッターが閉まってますが、翌日にトラブルを報告しに行くとしても安心です)

一方、↓こういう、地下鉄駅やコンビニ前にポツンとあるATMは、あまりよくありません。スーパーやコンビニの店員はATMの不具合には対応してくれないですし(日本でも同じですよね)、緊急電話が付いていても、韓国語で説明が必要だからです。

安全なATMについては、↓これらの記事で詳しく解説しています。

でも、いつも安全安心なATMばかり使えるとは限らないですよね。そうではないATMを使わないといけなくなったときの対策も考えてみましょう。

もしDCC悪質レートを表示するATMを使わないと行けない場合、対策は↓こうです。

韓国ATMでもDCC悪質レートのATMが出現(涙)

韓国のATMでも、「DCC」(Dinamic currency conversion)という、非常に悪いレートを提示するATMが少しずつ増えてきましたので、注意が必要です。(参考記事:DCC悪質レート詐欺の海外ATM増加中) DCCとは「両替をVISA/Master/JCBなどに任せず、このATMが決めた両替レートで両替してあげるよ」というサービス。良いレートなら親切なのですが、まあ、悪いレートです(苦笑)。

全世界で、このDCC悪質レート提示ATMが増えています。韓国では以前は無かったのですが、ついに2023年11月にKEBハナ銀行ATMで表示が確認されました。

●KEBハナ銀行ATM

しかも、DCCを選んでしまうと痛いのは、4%や5%の悪いレートだけではなく、DCCになることでATMオーナー手数料の4200ウォンも一緒に請求されること。クレカだと取られないはずの4200ウォンが、DCCを選ぶと請求されてしまうのです。

実際に、2023年11月の調査で、その画面が出現しました。(上の写真)

1万ウォン(約1000円)を引出したときに、なんと1723円の請求。手数料率70%超え。このまま支払っていては悲劇です。。。

ただ、そういう ↓こうするのです。

DCC悪質レートの回避方法@韓国

DCCの回避方法は、DCCの選択画面で「without」や「両替せずに」を選ぶこと。つまり、「あなたのATMでの両替(Conversion)は不要です」と意思表示するわけですね。

↓実際の画面で見てみましょう。

KEBハナ銀行ATMのDCC画面(Mastercard) 解説

↑KEBハナ銀行ATMでは、DCCレート画面のとき、2つのボタンが出ます。(ここだけ英語表示になるのもイジワルですね。。。)

訳:KRW(韓国ウォン)でチャージ(請求)する

[右]Charge my account JPY

訳:日本円でチャージ(請求)する

↑こう出るのに対し、わけです。

[左]Charge my account KRWのほうを選べば、DCCレートではないレートで、ちゃんとお金を引き出すことができます。免税店とかで「請求は、ウォン(現地通貨)にしますか?円にしますか?」って、尋ねられることって、たまにありますよね。あれって、現地通貨を選ぶのが鉄則じゃないですか。あれとDCCは全く同じで、円建てを選ぶと店(ATMなら銀行)が勝手に決めたレートでの換算額になるので損であり、現地通貨建てを選ぶと国際ブランド(VISAとかMastertとか)が決めたレートになるので、良心的なレートになるわけです。

ちなみに、上の画面は、国際ブランドがMastercardのカードを入れたときで、JCBのカードを入れたときは、少し違って、↓こういう画面になります。

KEBハナ銀行ATMのDCC画面(JCB) 解説

国際ブランドがJCBのカードの場合は、JPYではなくUSDが選択肢になります(他国のATMでもそう)。でも、迷うことはありません。正解は同じ、左側の「Charge my account KRW:訳 KRW(韓国ウォン)でチャージ(請求)する」です。

韓国以外の、DCC悪質レート提示ATM対策については、↓こちらの記事に詳しく書いています。

私自身のパリ・ローマ旅行からと、マレーシア在住の読者さんからの情報でわかってきたのですが、最近、海外のATMで、非常に悪いレートを提示してくるATMが増えているようです。 注意喚起の意味を含め、特徴や対策方法を、まとめておきま[…]

韓国ATM利用のコツ

日本語表示にたどり着くまでの最初の画面が少し難しい

韓国ATMは日本語表示できるATMが多いのですが、その日本語表示にたどり着くまでの画面が少し難しい銀行もあるので、慣れが必要です。ハングル文字に圧倒されるんですよね(笑)。です。

↑上は新韓銀行ATMの最初の画面ですが、最初にどれを押せばいいかわかりますか?正解は右下の緑のボタン。「Foreign Languages」と書いてあるボタンです。

では、主要銀行の最初の画面を紹介します。

↑これは友利(WOORI)銀行ATMの最初の画面。これも同じように右下の緑のボタンで始めます。

↑これは釜山銀行ATMの最初の画面。これも同じように右下の緑のボタンですね。「日本語」と書いてあってわかりやすい。

「おお、そうか。右下の緑のボタンから始めればいいのか!韓国ATMは楽勝!」と思ったアナタ。そうとも限らないのです(笑)。

↑これはKB国民銀行ATMの最初の画面。スタートは緑ボタンではなくグレーボタン。右の上から2番目に「日本語」があるので、わかりやすいですね。(緑ボタンでも、ひょっとしたらできるかも?)

↑これはIBK韓国企業銀行ATMの最初の画面。このATMでは、緑ボタンではなく、その上の「International Service」から始めます。

↑これはKEBハナ銀行ATMの最初の画面。これは、どのボタンを押して始めるのか、私には一番難しかったです。左下の白の「Global Service」ですね。パッと見、ここが押すボタンとは思わなかったので、戸惑いました。落ち着いて見れば、わかりますね(笑)。

海外ATM手数料を取るカードは損(エポス/楽天/セゾンなど)

上でも書きましたが、海外ATM引出し(=海外キャッシング)でかかる手数料は、↓こうでした。

①両替手数料:Visa/Master/JCB/AMEXの両替レートの中に含まれている。通貨ごとに率が違う。

②海外ATM手数料:カード発行会社が取る(→取る会社/取らない会社一覧)。引出1万円超なら220円/回、1万円未満なら110円/回

③ATMオーナー手数料:銀行などATMの持ち主が取る(クレカは無料)。例 タイ220バーツ(約900円)

④利息、海外事務手数料:クレカは利息(1日約0.05%ずつ=繰上返済で減らせる)。デビット/プリカは海外事務手数料(3%など一定額=減らせない)

⑤繰上返済の手数料:国際電話代と振込手数料。ペイジー払い可能なアコム、セディナ、エポスなら無料。

↑この中の②について。

この②の海外ATM手数料を取るカードでのATM引出しは損です。2023年の調査の中では、エポスカードです。

取られるATM手数料は、引き出し額により変わり、

●1万円以下なら110円(税込)

●1万円超なら220円(税込)

です。

残念ながらATM手数料を取る会社と、取らない会社でサービスは同じです。それなのに、毎回、110円や220円を取られるのは痛いですよね。特に、海外では大金を持ち歩くのは危険なので、ATMから少しずつ引き出したいんですが、そうすると手数料がかさみます。

韓国では、1万ウォン単位でATM引き出し可能なのですが、例えば、1000円程度の引き出しに110円の手数料がかかり(=上乗せ10%)、それが毎回取られるとなると、ちょっと嫌ですよね。

ATM手数料を取る取らないは、カード会社によって決まっています。ATM手数料を取らないカードを選ぶことがまず第一のポイントです。参考記事⇒海外ATM手数料が無料のカード、有料のカード一覧

セディナは2024年4月に三井住友カードに吸収されました。そして、システムが統合される2024年12月からは、セディナは「②カード会社の取る海外ATM手数料」と「⑤繰上返済(電話代&振込手数料)」の2つが有料になる可能性が高いです。。。セディナのみでやってきた方は、早めにアコムに切り替える準備をしたほうが良さそうです。

③ATM設置者手数料(ATMオーナー手数料)。日本のクレカは請求されない

上でも少しふれましたが、ATMの持ち主である現地銀行などが取る、ATM設置者手数料(ATMオーナー手数料)ですが、日本のクレジットカードの場合は取られません。これをもう少し詳しく見てみましょう。

クレカでのキャッシングは「借金」扱いで、「借金では決められた利息以外は取ってはダメ」というルールがあり、このルールのためにATMオーナー手数料が取られないのです。

実際に、2023年11月の友利銀行ATM、新韓銀行ATM、KEBハナ銀行ATMの計7回の引出しでも、表示されましたが取られませんでした。

ただ、取られているか取られていないかの確認は、ATM画面だけではできません。ATM画面では、手数料を取る感じで表示されるからです。(上の画像)

そして、↓下の写真のように、ATMのレシートにも、手数料を取った感じで表示されます。

じゃあ、どうやって確認するか。↓こうします。

アコムなら海外キャッシング直後に、返済金額が決まるので、↓こんな感じで確認できます。上のレシートがそのときの1万ウォンの引出しなのですが、「残債務合計が1162円」になっていますよね。

引出したのは1万ウォン(約1000円)なので、4200ウォン(約420円)が含まれていないことがわかると思います。420円、1回ずつ取られることを考えると、結構大きいですよね。

この3500〜4200ウォンの手数料は、ATM画面やレシートに表示されるので、「韓国のATMではクレカでもATMオーナー手数料が取られる」と勘違いしている日本人が多いです。デビットカードやプリペイドカードでの引出しのときに取られるので、すべてのカードで取られると勘違いしている日本人も多いです。

ですが、実際のカードの請求額と、引出した韓国ウォンの額を比較すれば、クレカだと手数料が取られていないことを確認することができます。

一方、クレカ以外の場合は、100韓国ウォンは取られます。デビットカードや国際キャッシュカード、国際プリペイドカードの場合ですね。「外貨支払いにお得だよ」と宣伝しているRevolutやWiseでも取られるので、注意しましょう。

海外では、ATM引出しはクレカでやったほうがお得なのです。

ATMからカードが出たらすぐに抜き取る

海外のATMで多いトラブルが、「カードがATMに吸い込まれること」。海外のATMは、カードがATMから出てきたとき、すぐに抜き取らないと、盗難防止のためカードがATMに吸い込まれることがあります。

なので、「カードがATMから出てきたら、すぐに抜き取る」。これは覚えておいてください。

韓国ATMから出たレシート(利用明細)はカード番号の記載が多いので注意

韓国ATMを利用したときはATMから出たレシート(利用明細)の保管方法に注意が必要です。

というのは、複数の韓国ATMを使ってみて気付いたのですが、ATMのレシートに記載されるカード番号(通常16桁)の桁数が多いんです。

どういうことかと言うと、普通、日本とかのATMのレシートって、自分のカード番号が載っていたとしても4ケタくらいじゃないですか。ところが、韓国のATMレシートは最大12ケタが表示されるのです(汗)。しかも、銀行ごとに表示される部分が違っているのでさらに危険。↓こんな感じです。

カード番号は↓こう表示される

●123456××××××3456:KEBハナ銀行

●12345678××××3456:友利銀行

●1234567890××××××:新韓銀行

●1234567890××××××:IBK韓国企業銀行

↑こんな感じでレシート上に表示されるので、もし友利銀行レシートと新韓銀行のレシートが一緒にあった場合、それを見た人は、その人のカードの14ケタまでわかってしまうことになります。

まあ、カード番号だけですぐに悪用できるかと言うと、そうではないのですが、カード番号がここまで丸わかりなのは、ちょっと嫌ですよね。

なので、韓国ATMのレシートの保管方法の注意としては、↓こうです。

●複数の銀行ATMレシートを一緒に保管しない

●韓国ATMレシートを他人が見れる場所では捨てない

●特に友利銀行のATMレシートは注意

ATM動画

↓これらは2019年のもので、ちょっと古い動画ですが(汗)。また新しい動画もアップしていきますね。

記事は、以上です。

2019年版、韓国ウォンのお得な外貨両替方法のまとめ記事です。2019年4月と1月のソウル調査、2018年10月のプサン調査を中心に、お得な韓国ウォン両替方法を解説。 特に、韓国でのATM引き出し(海外キャッシング)を徹底調査[…]

注意!!2025年1月1日〜4日までアコムは海外キャッシングも使えなくなるようです。海外旅行へ行く方はご注意ください。 大変です!2013年から2018年までは、世界17ヶ所以上、50回以上のATM引出しを調査し、「外[…]